국민연금 참 논란이 많죠. 고갈된다, 운영을 못한다. 많이 내는데 적게 받는다 등등 사실과 카더라가 혼재되어있어서 더 이해하기 힘든 것 같습니다.

그래서 직접 찾아봤습니다. 물론 저도 개인적 사견이 들어가는 글이기 때문에 다 믿지는 마시기 바랍니다 : )

국민연금을 알아보자

4대보험, 국민연금

국민연금(國民年金)은 대한민국에서만든 사회보험의 일종이며, 공공기관인 국민연금공단이 관리하고 있습니다.

가입자(근로자), 사용자(회사) 및 국가로부터 일정액의 보험료를 받고 노령, 유족, 장애연금 등을 지급함으로써 국가의 안정성을 보장하는 사회보장제도 중의 하나이다.

국민연금 가입연령은 기존에는 18세 이상~ 60세 미만이었다. 그러나 2015년 국민연금법 시행령이 개정됨에 따라 2016년부터는 18세 미만자도 직장에 들어가게 되면 당연적용가입자가 되었다. 즉, 회사에 입사하거나 사업자를 등록하면 강제 가입이 된다는 뜻이다. (회사에 입사하지 않거나 사업자를 등록하지 않은 경우에도 27세가 되면 강제 가입되지만 납부예외 처리가 된다.)

연금의 수령은 납부기간이 10년이 되거나 만 61세가 넘어야 하며, 납부기간이 10년 미만이면 만 65세가 되었을 때 이자포함 납부금을 일시불로 받게 된다. 월납금액은 소득의 9%로 4.5%는 근로자가 나머지 4.5%는 사업주가 부담한다.

★국민연금의 장점 (= 민간 연금보험보다는 압도적으로 우월하다는 주장이 있다.) - 국가(공공기관)가 관리하기 때문에 관리보수와 운영비로 나가는 돈이 적고, 물가상승분을 반영하며, 노령연금등의 수급 금액에는 압류 등이 불가능하다.

★국민연금 문제점

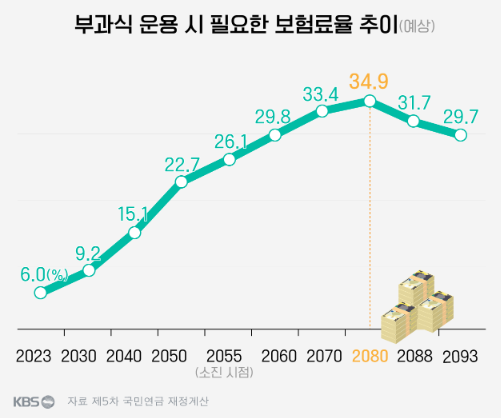

① 예측에 따르면 2041년을 최고점으로 1,788조 원까지 자산보유가 가능하다고 예측하고 있다. 2042년부터 연금수지 적자가 시작되며 2057년 적립금이 고갈된다. 2023년 1월, 고갈 예상 시점이 2057년에서 2055년으로 2년 앞당겨졌다. → 기금 고갈로 못 받는 건 아니다, 국민연금을 부과식으로 변경해 연금을 지급할 수 있음.(단 9%의 보험료율이 35%까지 오를 수 있다는 전망) (사견)우리나라 세금 이것저것 다 합치면 솔직히 큰정부 복지국가를 표방하는 북유럽이랑 삐까뜨는데 이렇게 되면 그냥 세금 내는 수준 압살일걸요?

② 출산율이 1 이하로 떨어지면서 청년 1명이 노인 2명을 부양해야 되는 사태가 벌어지게 되었다. 더구다나 개혁이랍시고 내놓은 방안도 '더 내고 늦게 받자'를 골자로 해서 나온 "보험료율 15%로 인상+수급개시연령 연기 검토"이다. 결론적으로 젊은 세대들은 더 많이 뜯기지만 수급연령은 70대로 미뤄지고, 수령액조차 바닥인 출산율과 늘어나는 기대 수명으로 인해 터무니없이 줄어들 것이다. 그 결과 국민연금 초창기에 있었던 '국가가 자신들이 낸 국민연금을 먹튀할 것'이라는 인식이 도로 부활하고 말았다.

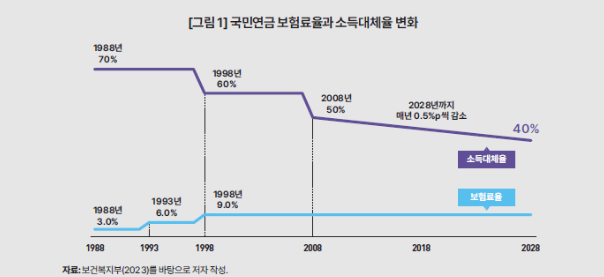

*소득대체율이란? 국민연금 가입자가 가입 기간 벌었던 평균 소득 대비 받게될 연금 수령액의 비율

(보험료율은 다들 알다시피 월급에서 떼가는 금액이고, 회사와 반반 부담을 하죠)

(예시)

1988년

2024년

보험료율

3% (1.5%)

9% (4.5%)

보험료액(월급여 300만원 기준)

45,000원

135,000원

소득대체율

70%

42.5%(현행)

수령금액

270만원

127만 5천원

→ 이 표는 정확한 수치가 아닙니다. 말하고자 하는 바는 1988년 처음 도입당시에 비해 많이 내고 적게 받는 다는 말입니다. 많이 내고 적게 받는다? 왜??? 말이 안되잖아? 적게 내고 많이 받는 사람은 뭐야? 제도를 계속해서 현실화하지 못해서 쌓인 정부의 똥을 왜 지금 세대(근로자)가 치워,,,, 잘못은 누가하고 해결은 왜 다른 사람이?

국민연금의 이런 문제점,,, 해결책은?

사실 개인적인 의견으로는 해결책은 없다. 국민적 합의가 되야하는데 누가 자기 손해보면서 합의하겠냐고, 공무원연금, 사학연금, 교직원연금 이런거 개혁한다고해도 난리가 나는데, 그들이 근로자가 아니기 때문에 국가에서 그냥 해버리는거지,,,

대한민국 정부의 국가적 갑질 하루이틀인가,,, 뭐,,, 그냥 여로누렴했다고 얘기하고 바꿔버릴지도?

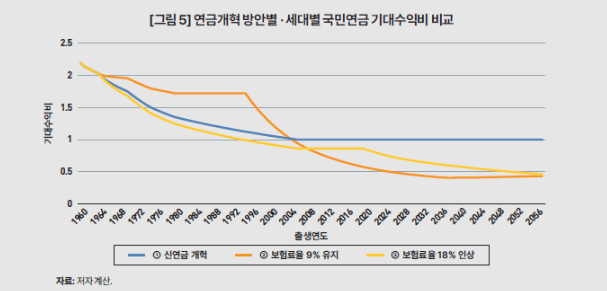

1 . ‘기대수익비 1’ 신연금 제도 ( = 낸 만큼 돌려 받자) (*기대수익비 : 연금가입자가 사망 시까지 받을 것으로 약속된 총급여액과 해당 가입자가 납부한 보험료와 기금의 기대 운용수익 합산 금액과의 비율)

개혁 시점부터 납입되는 모든 보험료는 신연금의 연금기금으로 적립되고 이에 따라 향후 기대수익비 1의 연금 급여를 지급하는 것이다. 반면, 개혁 시점 이전에 납입한 보험료에 대해서는 ‘구연금’ 계정으로 분리하되, 구연금에 대해서는 개혁 이전의 기대수익비 1 이상의 급여 산식에 따라 연금을 지급하게 된다. 이 경우 구연금의 적립기금으로 향후 연금급여 총액을 충당하지 못해 재정부족분(미적립 충당금)이 발생한다. 본 연구에서는 구연금의 재정부족분에 대해 신연금과 분리하여 일반재정으로 충당하는 것을 해결방안으로 제안.

→ "기대수익비가 1이면, 그냥 알아서 투자하거나 예적금이 더 나은거 아니야? "

CASE 1 투자를 잘한다, 적금 수익률보다 높게 낼 수 있다 → 혼자 굴리는 게 이득 → 국민연금의 가치 퇴색

CASE 2 투자를 하기 싫다, 잘 못한다 → 예금 or 적금 → 예적금 이자율만큼의 이익(고금리 일수록 좋음)

→ 국민연금에 맡기기 → 약 5.11% 수익률(1988~2022년 연평균 수익)

만약 신연금이 도입된다면? 내가 어느 정도 경제에 관심있고, 투자할 줄 안다 싶으면 국민연금을 안하는게 나을지도...?

고갈된다는 이슈만 없다면? 차라리 기존 국민연금이 나을지도??

(고갈 진짜로 될까? 세금 투입해서라도 막지 않을까? 하는 생각도 합니다.)

오늘 갑자스럽게 국민연금과 관련된 뉴스를 보고 급발진해보았는데요.

월급도 적은데 매달 꼬박꼬박 떼어가는 4대보험..... 근데 많이 내고 적게 받는다? 이것도 기분나쁜데 고갈된다? 그럼 왜 내야되는거야?라는 의문과 불만을 갖고 글을 써보았습니다.

초기 수령자는 거의 내지 않고 많은 돈을 받아갔죠? 그 차액을 뒷 세대가 계속해서 메꿔온거구요. 정부는 각종 세금을 걷고 복지예산이 분명히 있을텐데도 그것을 정부가 해결하는 것이 아닌 국민에게 전가했고, 국민은 더 큰 부담을 지게되는데,,, 국민연금 존재해야하나,,,, 모르겠습니다. 투자라도 잘해서 수익이라도 잘 나면,,,, 1000조를 운용하는 연기금인데,,, 아무리 안정성 때문에 채권과 은행주 등에 들어가있다하더라도,,, 백기사를 해야한다 하더라도,,,, 좀,,, 수익좀,,,, 국민연금공단 형들은 고생이 많다 진자...